【税理士、社労士について】

税金は毎日の食材・生活用品のお買い物からも幅広く関わってくる消費税。

お給料に伴う所得税は馴染み深く、生活面の様々で生じる身近な存在です。

健康保険・厚生年金に労災保険・雇用保険といった生活を支える社会保険。

正確な勤怠管理と労務管理をもって算出される支給すべき給与の計算結果。

それぞれ職業生活において大変重要であり、雇用環境において欠かせません。

これらは事業経営で避けては通れないものですが年々複雑さが増しております。

また効率化の第一手段である電子ソフトの導入も敷居が高く感じられます。

税金の専門家である税理士。人(ヒト)の専門家である社会保険労務士。

弊所ではこの2つの専門力を用いて事業者様の手助けをさせていただきます。

税務と社会保険労務の見識から広範囲でのリスク対策指摘が多くなりますが、

重要性や有効性をご理解いただくことで安心な事業経営に役立つ事務所です。

━━━━━━━━━━━━…‥・

☆ オフィスポリシー ★

・‥…━━━━━━━━━━

〖誰もが知っているわけではないと考えを基に〗

弊所の税務・社会保険労務の相談窓口は、税理士・社会保険労務士である藤原です。

離職率の高い士業事務所業界ですが、事務職員と異なり退職することはございません。

身近な例えを用いて、丁寧な説明により、出来る限り伝わりやすいよう常に心掛けています。

おせっかいでくどいかも知れませんが、専門家としての説明義務であると考えております。

そのため既にご存知であれば理解の再確認として捉えていただけますと幸いです。

しかしながら私どもは士業という専門家であって、経理代行・総務・何でも屋ではありません。

第一相談窓口であるものの、経営・組織成長を妨げるほどの支援は慎むべきと考えております。

皆様が当事者であり、私どもは難解な専門要素を解決に導くための伴走者という立ち位置です。

*~*~*~*~*~*~*~

〖ダブルライセンス事務所を最大の強みとして掲げております〗

特に税務と社会保険が関連する部分は、双方を意識したうえで詳細にお伝えさせていただきます。

税金が低くなることで社会保険保険等が増額することも多い事例ですので、積極的にご案内しております。

また、純粋な税理士事務所の場合は社会保険の節約相談にも応じることがあるかも知れませんが、当方は社会保険労務士事務所兼務ですので社会保険の節約相談には一切応じられません。

社会保険は正しい月額給与を基準とした加入で、健康保険の傷病手当金、厚生年金の支給が適正になされます。

無責任な節約スキームは将来受けるべき給付額を減少させ、被保険者様の人生に悪影響を及ぼします。

社会保険労務士はであればそのような事態を招く提案は許されませんので、慎重にお伝えさせていただきます。

※上記のように税理士を有する社会保険労務士であり、他税理士事務所との見解相違による自他ともに不利益となる事案が想定されますため、弊所の社会保険労務士としての関与は、弊所自体が税務も関与若しくは弊所提携税理士が関与の場合に限り、携わらせていただいております。

青色専従者は他に収入が無ければ社会保険上は扶養になれますが、専従者給与の支給額が少ないことで130万円未満要件はクリアできても、被保険者より高い年収(2分の1要件満たさず若しくは最低でも被保険者と同等の年収に留まること)の場合、社会保険上の扶養が外れる懸念の説明。

従業員へ決算月翌月に賞与を支給なされたい場合、法人税法上の決算賞与を理解し要件を満たしているのかの確認(期末まで全員通知かつ損金経理→翌月は通知者・通知額通りの支給であること…大変困難)

役員賞与(事前確定届給与)について、1日1円の相違で否認される可能性があるほどの、正しいリスク認識をお持ちかどうかの確認。

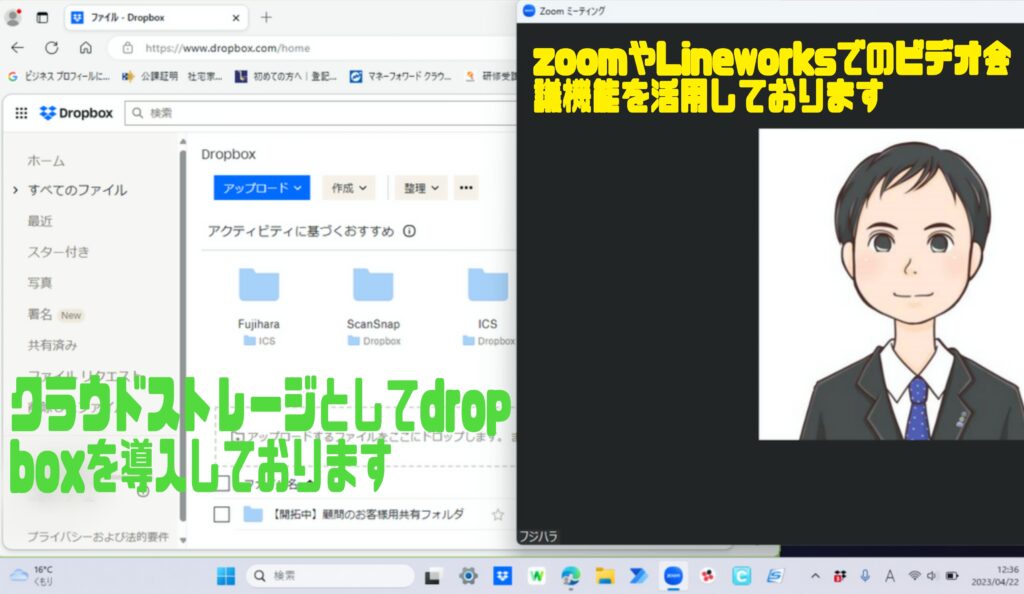

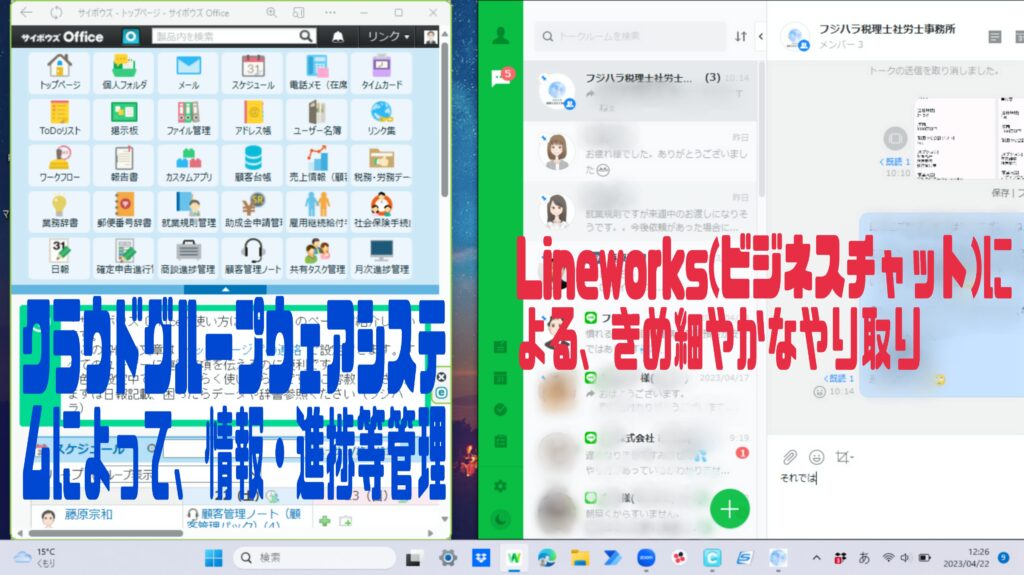

〖ビジネスチャットによる関与を前提とさせていただいております〗

弊所ではビジネスチャットが基本です。お客様の都合に合わせて伝達が残せます。

【LineWorks】というLineのビジネス版を用いております(PC、スマホ同時導入可)

検討事項の返答はお時間頂戴しますが、返信自体はスムーズさを強く意識しております。

●メールはかつては主流なやり取り手段でしたが、添付容量制限、迷惑フォルダ埋もれなど不安要素が存在。

相手方の既読状況がわからずスピード感にも欠けますので、クライアント様の折衝手段では用いておりません。

弊所の用途としまして自動システムによる請求書ご送付、電子契約書の送付等に限った利用に留めております。

●弊所は職員が居るものの電話対応は代表のみとなり、庶務職員や電話対応職員を基本的に設けていません。

私生活においてLINEなどで確認無く、相手状況を気にしない唐突な電話・訪問について支障ございませんか?

神経を使う業務ですので通常職務に集中しており、電話は常時留守録、アポ無し訪問にも対応できません。

※クライアント様とのビデオ会議・訪問・来所・電話を拒絶しているわけではなく、前もってのお約束によって柔軟に対応しておりますためご安心ください。

(新規のご相談の場合は【お問い合わせ】より具体的に相談内容をお知らせください。)

*:,.:.,.*:,.:.,.*:,.:.,.。*:,.:.,.。*

〖デジタルトランスフォーメーション【DX】を積極的に推進します〗

近代的なシステムツールを利用することで、スムーズな税務・社会保険労務環境を実現します。

税金はスポット関与を除き、納付書を一切使わないキャッシュレス納付を徹底しております。

どうしても納付書での納付をご希望り場合、クライアント様に納付書を取り寄せいただいてます。

弊所では税理士が法的に納税手配をサポートできるダイレクト納税を主に、個人のQR納付・ペイジー納付・振替納付を積極的提案しております。

そのほか最大限のペーパーレス化により、紙書類を増やしすぎないようにも心掛けております。

*:.,.:*:.,.:*:.,.:*:.,.:*:.,.:*:.,.:

〖税務は年1・決算のみの対応は無く、顧問契約型事務所となります〗

近年はサブスク型クラウド会計が主流となったことから、自社会計入力が多くなりました。

自社で入力すれば「決算申告だけ税理士に任せよう」という発想が出てくるかも知りません。

税理士による決算申告だけという関与は、本来はグレーゾーンだと弊所では考えています。

例え会計入力において間違いが生じていた場合も税理士は一切責任を負わない前提と言えます。

税務申告書は会計を基礎に成り立つものです。基礎の根柢部分をプロ未確認で良いのでしょうか。

もし税務署から指摘を受けた場合、自社による会計入力に誤りがあれど、税理士は責任ありませんでしょうか。

一切の確認・指導・訂正もなくただただ申告だけを行う税理士を、専門家と呼んでよいのでしょうか。

そのような点から決算だけという関与であっても税理士が会計すべてを確認することが本質です。

ただ、まとまっての確認は大変時間が限られ、負担も各々に生ずる健全な判断とは言えません。

また、税理士と顧問契約ではない形での関与により、ちょっとしたことも相談できないということは、

仮にビジネスが軌道に乗れていない段階であっても安心して事業専念できない状態かも知れません。

特に法人においては個人事業主よりも複雑な事柄も多いため、設立当初からの顧問契約が理想です。

以上から弊所では年間を通じていつでもご相談対応ができますよう月次顧問契約中心の関与方針です。

*:,.:.,.*:,.:.,.*:,.:.,.。*:,.:.,.。*

〖融資・助成金・補助金の提案は顧問契約のメニュー外となります〗

弊所は税務と社会保険労務を専門とした事務所でございますため、融資支援・補助金の弊所からのご提案サービスは原則対象外としています。

また、社会保険労務士として基本的に扱うことの多い助成金に関しましても一定理由から、弊所ではご案内をしない方針で運営しております。

これらは包み隠しの無い信頼関係と前もってのご相談が必須であり、情報共有を濁される・遅滞なされる場合、不確実な状況下での提案はあらぬ期待を呼び込みますこと、またサービス自体の公平性が保てないためです。

※ご希望により融資については金融機関、助成金については専門的な社労士法人、補助金については中小企業診断士をご紹介いたします。

なお、融資に関する部分で、どの数字を参照にして記載すればよいか?といった簡易なご相談は、顧問契約の範疇で対応させていただいております。

これまでいただいた相談事例回答をまとめました(投稿特集)

個人事業主様の税務・労務を一覧にいたしました(パンフレット)

🆙節税になると聞く法人化…個人事業主との違いを確認(パンフレット)

【関与の考え方について】

健全な経営・資金繰りはお客様による日々の数字の管理把握と、謙虚な事業運営によって生み出される成果です。

そのなかでお客様の営む事業経営が永続的に継続できますように、微力ながらバックオフィスとしてサポートさせていただく。

それが当事務所の基本的な関与方針です。時にはこうした方が良いのではないか?といった経営面の助言も行っております。

日々のお仕事や生活に追われていたり、いくら便利と言えど電子ソフトの操作は得手不得手があります。

私どもではお客様の出来る範囲でのご提案を行い、手を差し伸べさせていただきたいと考えております。

(債権債務管理などの経理の丸投げ受任は困難ですが、電子ソフト入力代行・電子帳簿書類作成のご依頼は大歓迎です)

*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*

始めて士業へ依頼なされる方へ

*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*

税理士に依頼すれば税金が安くなったり、何もしなくてもよくなるわけではありません。

それこそ税額についてはご自身で経費にしたいがままの計算をなされた方が恐らく安くなるでしょう。

また、ご自身であれば証拠書類が無くとも頭のなかに入っている記憶で計算することも自己責任の範疇です。

しかしながら私どもは専門家であり書類など確認できる証拠物が無ければ、計算は不可であると断言します。

現実的には専門家経験値をもって推計・判断も可能であっても、それは最後の手段であるところです。

これは、社会保険労務士でも同様で、どのような勤務があったのかわからないままに計算はできません。

また本来支給すべき割増賃金、支払べき社会保険料を不当に減額するようなことも許されることではありません。

顧問とは、クライアント様が自らご相談いただくことにより対応検討を行う、専門分野の医というイメージでございます。

お悩みについてその目的・思想などありのままお話を、包み隠さずフランクにご相談いただくことが始業の一番の活用法です。

とにかく安く手間をかけずに丸投げしたいというご希望であれば…

事務所費・システム費・人件費などを抑えて低価格を実現なされている事務所様

システムフル導入・豊富な人員による回転数で低価格を実現なされている事務所様

開業したてで低価格サービス中の事務所様、ご高齢で収益性を望まれていない事務所様

など様々に存在いたしますので、ご希望に応じていただけれる事務所様へご相談ください。

また、常に事務所側から連絡・提案いただくことを希望されるならば…

高価な可能性がありますものの経営コンサルタント要素の強い事務所様が良いかと思われます。

税金も社会保険もただただ低くされたいことを希望なされるなら…

厳密な専門家には依頼されず、自己責任で自ら計算・申告されることがよろしいかと考えられます。

╋━━━━━━━━━━━━━━━╋

絶対に守っていただきたいこと

╋━━━━━━━━━━━━━━━╋

弊所の連絡について、日々ご多忙のなかでは即座のご返信が難しいことは当然です。

私自身も複数業務に携わるなか、連絡が即時には繋がりづらいのが実状です。

そのなかで合間を縫って、1週間以内に何らのかご反応いただけますでしょうか。

期限のあるお仕事であり、勝手に進めても良いというお仕事でもありません。

そして計算・確認書類の自主的なご提出、積極的にご相談も不可欠な要素です。

お客様のご理解と協力が無ければ、ちゃんとした書類の作成は実現出来ません。

各種手続きは不正確なままでは実行できません。どうぞよろしくお願いします。

※ご反応が一向にございません場合、計算が遅れお客様に不利益が生じます。そういった場合は弊所では責任を負えませんので、ご依頼を辞任させていただく場合がございます。ご了承ください。

【ご協力可能なお客様】

【税務会計】

〇フリーランスや年収5億円以下の方

〇各種届出等の重要を認識なされている方

〇ご自身で数字管理を意識なされている方

〇適正納税による企業成長の理解がある方

【社会保険労務】

〇従業員が100名以下である事業所様

〇従業員を雇う複雑について向き合える方

〇給与計算予定や報告事項の確立がある方

〇社会保険加入の大切さを理解されてる方

【共通事項】

〇ご連絡についての反応をいただける方

〇書類管理のうえ速やかにご提示できる方

〇積極的に包み隠さずご相談いただける方

〇各業務に応じた料金にご理解のある方

〇不在電話中心でもお怒りになられない方

〇ビジネスチャットでの連絡が可能な方

【ご協力が難しいと考えられるお客様】

【税務会計】

●多数事業所や年収5億円を超える会社様

●青色の適用無く白色申告であるお客様

●会計確認のみの希望で申告依頼の無い方

●対外重視のため粉飾調整を希望される方

●税金減額・所得調整のこだわりが強い方

※利益が発生しましたら税金は生じます。しかし利益からは留保も残ります。それが経営です。

【社会保険労務】

●従業員が100名超である事業所様

●退職者が度々生じてしまう事業所様

●従業員雇用を安易に考えらている方

●給与知識が未熟で情報不足の多い方

●社会保険の回避・節約の要望がある方

※低額役員報酬+高額役員賞与による社会保険節約目的の方は他の事務所様へご依頼ください。

【共通事項】

- 連絡に対する反応が1週間以上いただけない方(未読含む)、解答や提供物連絡を無視される方

- 多忙な方は定期訪問があり職員多数な税理士事務所様を推奨します。 (具体例)LineWorksにおける相談解答について不満足であるためか無視なされる 等

- 都度の詳細な事情確認や、法的指摘をわずらわしく感じられる方

- 士業として確認義務があり、法的指導も心掛けています。許容困難であれば業務遂行不可となります。

(具体例)この支出の用途は何でしょうか? 売上と入金に差額がありますが? 確認の為書類を見せてください 等

- 内容認識の意識が乏しく、後々で問われる方、その他最低限のご確認もされない方

- 申告後の訂正は基本的に困難です。ご確認を何卒宜しくお願いします (具体例)納期は来月月末となります → (翌月頭になり)月末まで待てません。早々に納品してください 等

- 書類の管理が杜撰で紛失や提出遅滞の多い方

- まとめてのご提出は確認・納品も遅滞しますので経営上よくありません

- ご請求についての滞納が度々続いてしまう方

- 私どもは慈善事業ではございませんので滞納者様はご対応できません

- お電話又は対面でのやり取り以外が困難な方

- 事前予約がご面倒な場合は弊所では満足な携わりは難しくなります

- 経営者意識が弱く私的事情の介入が激しい方

- 事業と私情の区別ができない方は租税回避性が濃くお断りしております

(具体例)経費書類にお子様ランチ 個人事業…口座やクレカに個人支出・入金が多い 法人…役員への多額資金異動

- 適正な自衛のための努力意識が欠けている方

- 自らだけがわかる、ではなく第三者に明瞭となる自己防衛意識が大変重要です

(具体例)用途や根拠がわかるように書類作成・メモをお願いします、中身のわからない領収書ではいけません

- 自社入力完了や資料提供後数日での完成を期待される方

- 受取順対応かつ詳細に確認しておりますこと、小規模事務所ですので、短期間完成は困難です

(具体例)先月に残り数か月分お渡ししました。もうできてますよね? ←順番にすすめています。最優先確約は不可です

- 会計の状況・情報提供不足で提案待ち姿勢の方

- コンサル(提案)業ではありませんので、まずは積極的にご相談願います

- 過度のシステム支援や総務代行を希望される方

- 私どもは税理士社労士事務所でありSEや総務代行業者ではありません

(具体例)「パソコン動きません」「会計ソフトでフリーズしました」「売掛金をまったく把握してないので作成ください」

- 雇用や投資支出無く助成金や補助金を求める方

- 助成金や補助金は支出の補填性。臨時給付金等収入支援と異なります

~支出無く資金が得られる給付金は希少です(コロナ蔓延時の感染防止協力金、持続化給付金、月次支援金など)

入念な計画・計画に沿った遂行・適正な支出が補助金や助成金の基本的なスタイルですのでくれぐれもご留意ください~

- リスク認識が無くネット情報スキームの良い部分のみしか見ていない方

- 法が難しくわからなかったでは許されません。業種ごと規模等ごとに適用か可否もあります。安易な判断は禁物です。

(具体例)経営者自身が市内短時間移動で旅費日当を支給、役員賞与で社会保険を圧縮したい 実質的な役員賞与を仮払経理を挟むことで仮装分散支給する、簿外ポイント所得意識が強い 等

- 士業の費用を安いしたいという意思の強い方

- 料金にもよりますが依頼内容の適正価格をいまいちどご確認ください

(具体例)年商数億ながら利益が無いので5万円でお願いします ← 売上比責任及び業務量と全く折り合いません

- 些細な理由で頻繁に士業を変更なされる方

- 士業は一生涯の関係性が根本で頻繁変更者は信頼して関与ができません

∵∵∵∵∵∵∵∵∵∵∵∵∵∵∵∵∵

※関係組織において他の税理士が関与されている場合、基本的に受任を見合わせていただいております。

※士業変更のお客様につきましては、その変更に至った事由により引き受けが難しい場合があります。

ただし、下記のような理由であれば、変更も妥当と判断できますので、受任させていただいております。

・ペーパーレスや電子納税を希望に応じてもらえない

・生成が体調を崩された、亡くなられたなどの事情

・担当されていた関与事務所の職員の退職に伴う変更

(なお、上記事務所は一般的に報酬が、相場と比べ著しく低い傾向があります)

∴∴∴∴∴∴∴∴∴∴∴∴∴∴∴∴∴

※ご相談については お問い合わせ よりお気軽にご連絡ください。

🌸当事務所の適格請求書発行事業者番号(インボイス番号)でございます。